Тема 2 «Финансовые операции»

Хранение средств в банке

Деньги любят счет! И одним из главных условий правильного и бережного обращения с ними является их экономичное и грамотное расходование, а также хранение своих сбережений.

Более или менее крупные суммы лучше хранить в банке на счету, где есть не только надежные сейфы, но и специалисты, которые всегда могут помочь финансовым советом.

В банке можно открыть и текущий счет, на котором удобно хранить зарплату или стипендию (некоторые работодатели сразу перечисляют зарплату сотрудников в банк). Получить свои деньги можно будет через банкомат при помощи БАНКОВСКОЙ КАРТЫ, которую выдаст банк. С помощью этой карты можно также расплачиваться во многих магазинах, оплачивать мобильный телефон и коммунальные услуги в банкоматах или через Интернет.

Вместе с картой банк выдаст тебе ПИН-код – четырехзначный шифр, который нужно набирать на клавиатуре банкомата. Никому никогда не сообщай свой ПИН-код. Но если ты сам забудешь ПИН-код, придется менять карту (имеющиеся средства перейдут на новый счет).

Помимо обычных (дебетовых) существуют и кредитные банковские карты. С их помощью можно брать у банка в кредит. Получить эту карту можно, только если у тебя «хорошая кредитная история», то есть стабильная работа и хорошая зарплата.

Типы банковских карт

Карта "Мир"

Карта «Мир» — это национальная платежная карта, которая создана с высокими международными стандартами безопасности. С этой картой тебе доступны не только привычные финансовые операции, но и широкий спектр дополнительных функций и бонусов.

С картой «Мир» ты можешь:

- получить заработную плату, пенсию или стипендию и увеличить ее благодаря начислению процента за остаток на карте;

- платить за товары и услуги лично или в интернете, при этом получать кэшбэк (дополнительные бонусы, т.е. возврат части денег с покупки) до 20% с покупок у партнеров сервиса лояльности платежной системы «Мир»;

- оплачивать проезд в транспорте в одно касание;

- использовать ее на сайтах государственных органов для идентификации и многое другое.

Существуют и другие платежные системы – Visa, MasterCard, картами которых можно расплачиваться во всем мире.

Отличия Visa от MasterCard:

Между этими двумя платежными системами существует масса отличий, но большинство из них носят технический характер и известны лишь профессионалам. Основные отличия:

1. Visa популярнее (в два раза распространеннее), чем MasterCard;

2. В основе всех финансовых операций, которые осуществляет Visa, лежит доллар, для операций же MasterCard основной валютой является евро. Таким образом, в Европе выгоднее расплачиваться MasterCard, а в долларовых странах – с помощью Visa.

|

ЗАПОМНИ! Если ты потерял (или у тебя украли) карточку, нужно позвонить в банк и попросить заблокировать ее. Сделать это нужно быстро, чтобы вор не смог воспользоваться картой. |

ПЛЮСЫ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ КАРТ:

– Всегда с собой вся имеющаяся сумма денег.

– Неопасно перевозить крупную сумму денег. В случае кражи карточка легко блокируется и деньги не пропадут.

– Не занимает много места.

– Многие банки договариваются с магазинами о скидках для владельцев их банковских карт. Узнать о таких условиях можно в том банке, в котором ты собираешься завести карту.

О ЧЕМ ВАЖНО ПОМНИТЬ ПРИ ИСПОЛЬЗОВАНИИ БАНКОВСКИХ КАРТ:

– Внимательно следи за состоянием своего счета – виртуальные деньги (деньги, которые нельзя пощупать и пересчитать) тратятся легче, чем обычные. В самый неподходящий момент можно неожиданно обнаружить, что на твоем счету не осталось ни копейки. Подключи в отделении своего банка СМС-оповещение. Тогда тебе будет проще контролировать расход и приход средств на своем счете.

– Во многих местах карты не принимают: в киосках, небольших кафе и ресторанах, маленьких магазинах, транспорте. Чтобы расплатиться в таком месте, придется срочно искать банкомат.

– Часто без комиссии можно снять деньги только в банкомате того банка, в котором ты получил карту. За оказание услуги по выдаче наличных другой банк может взять себе проценты, поэтому важно сразу узнать в своем банке, какие у него банки-партнеры, где также можно снять наличные без комиссии.

– Заблокированную карту придется переоформлять. Это займет несколько дней, и, если у тебя все деньги будут на карте, ты останешься на это время без средств. Кроме того, банки иногда берут деньги за переоформление.

Поэтому содержание банковских карт требует бережного и внимательного отношения.

Банковский кредит

У каждого бывают финансовые трудности. А у кого-то из твоих знакомых финансовый кризис 365 дней в году. И вот этот человек приходит к тебе и просит денег взаймы.

Если у тебя берут деньги в долг, кредит, то ты становишься ЗАИМОДАВЦЕМ, или КРЕДИТОРОМ.

|

ЗАПОМНИ! Ты не обязан давать в долг, у тебя есть право отказать. Не бойся обидеть знакомого отказом: объясни ему, почему ты не можешь дать ему взаймы. Если он настоящий друг, он поймет! |

Ты подозреваешь, что твой друг или знакомый вряд ли сможет вернуть деньги в срок, но все же хочешь помочь ему? Тогда определи, какую сумму ты можешь ему безболезненно подарить, и дай ее «в долг». Не требуй возврата – дружба дороже! Но если он снова попросит денег, ты сможешь смело отказать. Но может случится и такая ситуация, что ты сам будешь нуждаться в финансовой помощи или, наоборот, захочешь приобрести какую – то дорогостоящую вещь, и, если не получится взять деньги в долг у друзей, можно попросить кредит в банке.

Но может случится и такая ситуация, что ты сам будешь нуждаться в финансовой помощи или, наоборот, захочешь приобрести какую – то дорогостоящую вещь, и, если не получится взять деньги в долг у друзей, можно попросить кредит в банке.

|

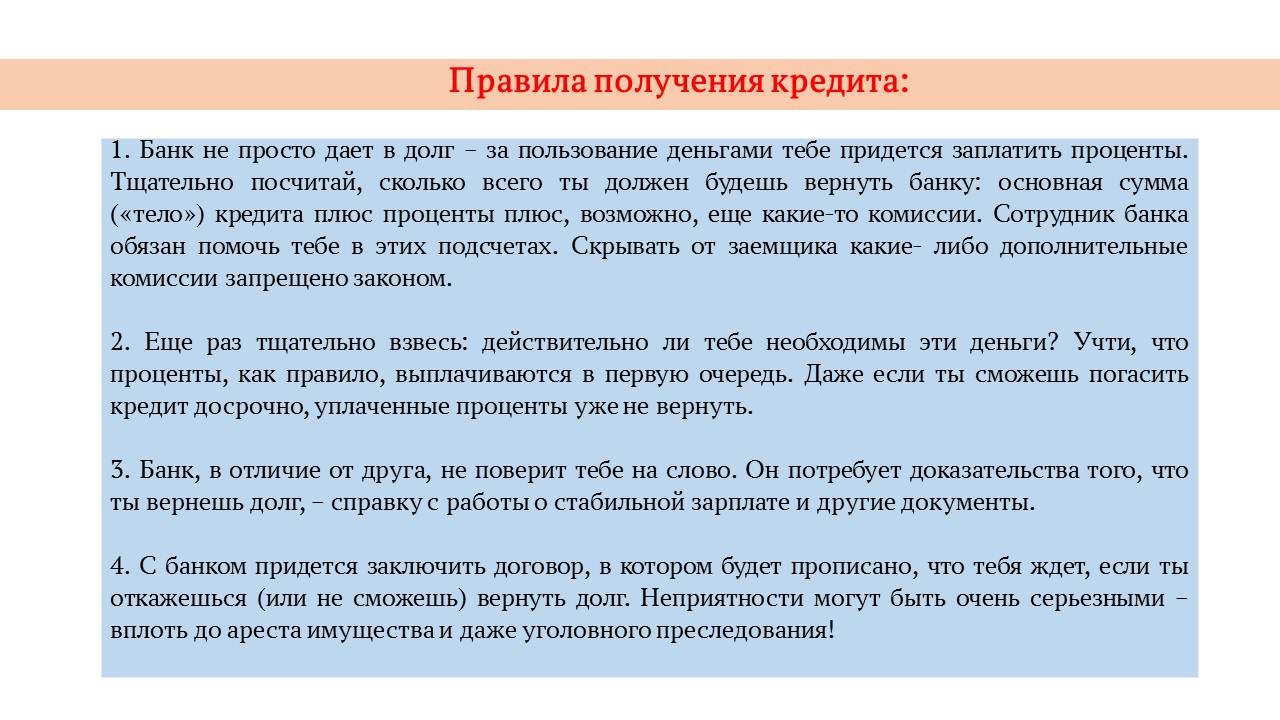

НО, ПРЕЖДЕ ЧЕМ ОБРАЩАТЬСЯ В БАНК, ЗАПОМНИ и ХОРОШЕНЬКО ПОДУМАЙ! ТЫ МОЖЕШЬ ВЗЯТЬ КРЕДИТ В БАНКЕ, НО ОТДАВАТЬ ПРИДЕТСЯ ГОРАЗДО БОЛЬШЕ!!! Ты УВЕРЕН, что тебе нужны эти деньги? Ты УВЕРЕН, что правильно посчитал сумму кредита, проценты, комиссии? |

Страхование

|

НЕ ОТКАЗЫВАЙСЯ ОТ СТРАХОВКИ ВО ВРЕМЯ ОФОРМЛЕНИЯ КРЕДИТНОГО ДОГОВОРА!

|

На данный момент при оформлении кредита, представители банка зачастую навязывают страхование жизни, здоровья или потери работы. Однако не стоит отказываться от страховки на этапе получения кредита. В этом случае вам могут отказать в выдаче средств или повысить процентную ставку.

Гораздо более правильным решением будет получение кредита, а затем законный возврат денежных средств, удержанных за услугу страхования. Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить.